Budownictwo w 2010 roku

Prof. dr Zofia Bolkowska

Wyższa Szkoła Zarządzania i Prawa

Rok 2010 był trudny w budownictwie. Wyniki niższe od oczekiwań, nawet nieco słabsze niż przed rokiem.

Dobre wyniki budownictwo osiągało dopiero od sierpnia. Produkcja budowlana w 2010 r. była wyższa o 3,5% w porównaniu z nie najlepszym rokiem ubiegłym.

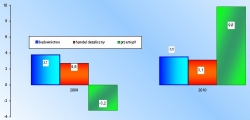

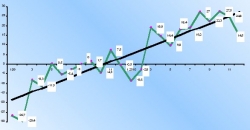

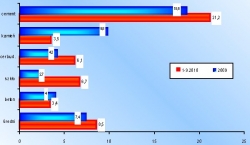

Tempo zmian produkcji w budownictwie, w przemyśle i sprzedaży w handlu detalicznym (w %)

Po 12 miesiącach 2010 r. wzrost budownictwa wynosi 3,5%, a przemysłu prawie 10%

|

Rok 2010 w budownictwie jest najgorszy od głębokiego regresu w latach 2000 – 2003

Ponad 15% spadek produkcji budowlanej w 1 kwartale. Dopiero w sierpniu budownictwo weszło na „ścieżkę” wzrostu, wzrost utrzymywał się w kolejnych miesiącach, w grudniu 2010 r. odnotowano wzrost 12,3% w porównaniu z grudniem roku ubiegłego ale „zaległości” pierwszego półrocza były tak duże, że tylko w niewielkim stopniu wpłynęło to na wyniki całego roku.

Wzrost/spadek w budownictwie (w %)

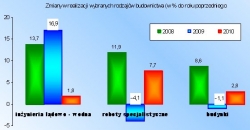

W okresie 1 – 12. 2010 roboty o charakterze inwestycyjnym utrzymywały się na poziomie zbliżonym do roku ubiegłego (-0,1%), a remontowe były wyższe o 11,4%.

|

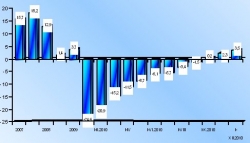

Miesięczne wskaźniki zmian w budownictwie (w %) rzeczywiste i wyrównane sezonowo

|

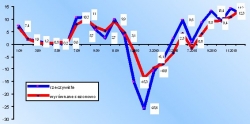

Produkcja budowlana w 2010 r. w przedsiębiorstwach > 9 osób

|

Przyczyny słabszych od oczekiwanych i niezbędnych wyników budownictwa w 2010 r.

- Obiektywne – bardzo niekorzystne warunki atmosferyczne; w pierwszym kwartale bardzo ostre mrozy i śniegi, w drugim kwartale powódź.

- Trudności organizacyjne - podjęto olbrzymie zadania, które „przerastają” możliwości systemowego i logistycznego zabezpieczenia wykonawstwa zadań budownictwa infrastrukturalnego. Coraz częściej mówi się o trudnościach finansowych przedsiębiorstw.

- Skutki kryzysu na rynkach finansowych – głównie w budownictwie mieszkaniowym i niektórych rodzajach budownictwa usługowego.

Rozczarowanie niewielkim wzrostem budownictwa w 2010 r.

Potwierdziły się oceny, że drugie półrocze 2010 r. będzie w budownictwie znacznie korzystniejsze niż pierwsze, dobre wyniki osiągane przez budownictwo od sierpnia zdołały zapewnić większego wzrostu niż 3,5% w skali roku. Niektóre projekty planowane na rok 2010 są nadal w trakcie realizacji.

Koncentracja oddawania zadań nastąpi w 2011 r. i wtedy efekty w budownictwie mogą być bardziej odczuwalne. Wiele zadań planowanych do zrealizowania do 2012 r. „przesunie” się na dalsze lata – po 2012 r.

Poprzednio szacowano, że 3% wzrostu jest „dolną” granicą wzrostu, osiągnięto 3,5% w przedsiębiorstwach > 9 osób. GUS szacuje, że łącznie z małymi firmami wzrost w 2010 r. wynosił 3%.

Nie spełniły się prognozy, że budownictwo infrastrukturalne będzie w 2010 r. „motorem” wzrostu sektora, jak to było w latach ubiegłych

|

Wskaźnik wzrostu budownictwa infrastrukturalnego po 12 miesiącach 2010 r. wynosi 1,8%

Optymiści oczekiwali wzrostu dwucyfrowego, jak było to w latach 2008 – 2009.

- Nie spodziewano się, że „zaległości” budownictwa infrastrukturalnego powstałe na początku roku będą się utrzymywały tak długo.

- Skutki ostrej zimy 2010 (w 1 kwartale 2010 wartość realizacji obiektów inżynierii lądowo wodnej była niższa o 7,4% niż przed rokiem) były z trudem likwidowane.

- Mimo wzrostu robót infrastrukturalnych w ostatnich miesiącach roku po 12 miesiącach 2010 wartość robót infrastrukturalnych jest wyższa zaledwie o 1,8%.

Wzrost o 3,6% odnotowały przedsiębiorstwa zajmujące się głównie budownictwem drogowym, a spadek miał miejsce w budowie rurociągów, linii telekomunikacyjnych i elektroenergetycznych.

Budownictwo usługowe i specjalistyczne

- Wartość robót specjalistycznych w 2010 była wyższa o 7,7% niż rok temu (wysoki wzrost odnotowano w przygotowaniu terenu pod budowę, roboty wykończeniowe wzrosły o 2,7%, a instalacje o 1,5%).

- Wartość budownictwa usługowego (budowa budynków) po 12 miesiącach była wyższa o 2,8% mimo bardzo wysokiego wzrostu w grudniu.

- Mieszkań do użytku oddano w 2010 r. o 15% mniej.

To jeszcze nie „mieszkaniowy urodzaj”, ale zbliża się koniec problemów w budownictwie mieszkaniowym

Sytuacja w budownictwem mieszkaniowym jest lepsza niż poprzednio przewidywano. Na takie opinie wpływa rosnąca liczba rozpoczynanych mieszkań, głównie przez developerów.

Zwiększa się aktywność inwestycyjna developerów, ale na razie nie przekłada się to na liczbę mieszkań zakończonych. W budownictwie indywidualnym zmiany są niewielkie.

Może to wskazywać, że regres w budownictwie mieszkaniowym nie będzie tak głęboki jak oceniano poprzednio.

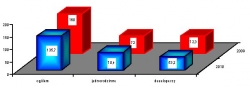

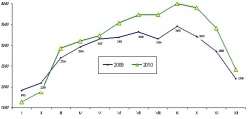

Mieszkania oddane do użytku w tys.

W 2010 roku Oddano do użytku 15% mniej mieszkań ogółem

Indywidualne o 2% mniej

Developerzy o 26% mniej

|

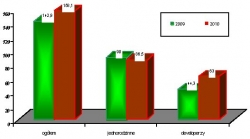

Rozpoczyna się więcej mieszkań niż rok temu

W 2010

Rozpoczęto o 11% więcej mieszkań ogółem

Indywidualne o 3,7% mniej

Developerzy o 42% więcej

|

Przewidywano, że w 2010 r. liczba mieszkań zakończonych i oddanych do użytku może zbliżać się do 140 tys. Wg opublikowanych danych GUS oddano do użytku 136 tys. mieszkań

|

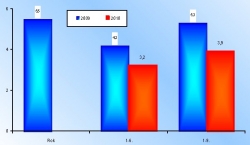

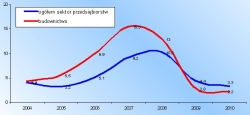

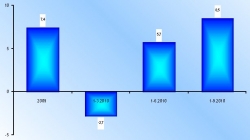

Wskaźniki rentowność netto przedsiębiorstw budowlanych (w przedsiębiorstwach > 49 osób) w %

W okresie trzech kwartałów 2010 1/3 badanych firm budowlanych nie przynosiła zysku

|

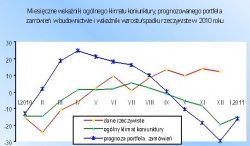

Koniunktura w budownictwie

Wskaźniki koniunktury w budownictwie wykazują duże wahania, w trzecim kwartale były gorsze niż w drugim, chociaż trzeci kwartał – to szczyt sezonu.

Od października do grudnia oceny przedsiębiorstw były coraz gorsze.

Niewielka poprawa ocen miała miejsce w styczniu 2011 r. ale przedsiębiorcy nadal odnotowują ograniczanie portfela zamówień.

W styczniu 2011 poprawę koniunktury sygnalizowało 13% przedsiębiorstw (miesiąc temu 10%), a jej pogorszenie 28% (przed miesiącem 30%).

Zaskakujące opinie przedsiębiorstw

Na oceny koniunktury w budownictwie (wyrażane przez szefów firm) wpływają (niezależnie od trudności w realizacji zadań) czynniki psychologiczne i opinie medialne. Przedsiębiorstwa obawiają się skutków ostrej zimy (jak to miało miejsce rok temu). W ostatnich trzech miesiącach 2010 r. coraz lepszym wynikom wzrostu produkcji budowlanej towarzyszyły coraz gorsze oceny koniunktury.

|

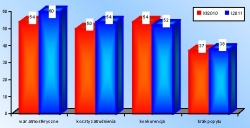

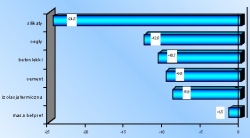

Bariery wzrostu budownictwa wg badań ankietowych w % deklaracji w grudniu 2010 i styczniu 2011

Warunki atmosferyczne, koszty zatrudnienia, konkurencja, brak popytu – to najważniejsze bariery wg przedsiębiorstw.

Przedsiębiorstwa nie sygnalizują trudności organizacyjnych ani braku finansowania zadań.

|

W 2010 r. mają miejsce:

- niewielkie zmiany na budowlanym rynku pracy,

- poziom zarobków wzrasta niewiele,

- ceny produkcji budowlanej są stabilne.

W 2010 r. nie ma zmian na budowlanym rynku pracy

Głęboka restrukturyzacja budowlanego rynku pracy została przeprowadzona jeszcze przed przystąpieniem Polski do UE.

Mimo emigracji zarobkowej i wielu problemów nękających budownictwo stan zatrudnienia w budownictwie zwiększył się w okresie 4 lat o ponad 120 tys. osób.

Wg wielu opinii obecne zaawansowanie robót budowlanych nie wymaga wzrostu zatrudnienia. Ponadto na rynku funkcjonują jeszcze firmy mniejsze: „mikro”, rzemieślnicze, rodzinne i sezonowe. Stanowią one dodatkową rezerwę (w zakresie nie wszystkich, ale wielu prac). Elastyczność zmian w zatrudnieniu jest w tym obszarze bardzo duża i na ogół trudna do uchwycenia. Szacuje się, że jest to ponad 100 tys. osób.

Niewielkie zmiany zatrudnienia w budownictwie w 2010 r.

W zakładach > 9 osób

|

NA BUDOWLANYM RYNKU PRACY MOGĄ NASTĄPIĆ ZMIANY W NAJBLIŻSZYCH LATACH

Budownictwo ma do zrealizowania olbrzymie zadania, głównie infrastrukturalne (w tym budowa dróg i autostrad).

Wiele projektów jest rozpoczętych (z opóźnionymi terminami zakończenia).

Jeżeli zadania te byłyby (w trybie „przyśpieszonym”) realizowanie, to zatrudnienie mogłoby wzrastać, szczególnie w grupie przedsiębiorstw specjalizujących się w budownictwie drogowym.

W 2010 r. nie ma presji płacowej w budownictwie, płace wzrastają o około 2%.

Poziom płac w budownictwie przez wiele lat był „tradycyjnie” niższy niż w innych dziedzinach gospodarki.

Po wejściu Polski w struktury unijne koniunktura się poprawiała i coraz silniej odczuwano brak pracowników - niezbędne okazało się tworzenie atrakcyjniejszych warunków płacowych dla „przyciągania” pracowników.

Płace w budownictwie wyprzedzały tempo wzrostu i poziom płac w sektorze przedsiębiorstw. Najsilniej (nawet o 15 – 20%) płace wzrastały w latach 2006 – 2008.

Obecnie płace wzrastają o 1 – 2%.

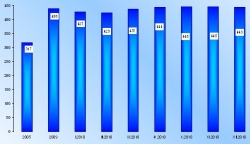

Wzrost płac w sektorze przedsiębiorstw i w budownictwie w %

|

Wzrost płac w budownictwie jest coraz mniejszy

|

Ceny produkcji budowlanej są obecnie stabilne ale należy oczekiwać ich wzrostu

Wzrostu cen produkcji budowlanej można się spodziewać, ale w niewielkim stopniu wpłynie na to zwiększony VAT (o około 0,5%). Nastąpi wzrost cen materiałów (już teraz obserwuje się to w niektórych grupach wyrobów), ale będzie oddziaływał rosnący popyt na materiały i dążenie producentów do niwelowania strat ponoszonych przez prawie dwa lata na skutek niskich cen.

Obecnie inne czynniki wpływające na wzrost cen produkcji budowlanej nie mają dużego wpływu:

- płace wzrastają „łagodnie”,

- przedsiębiorstwa nie mogą wywierać presji na ceny w okresie stagnacji rynku budowlanego lub niewielkiego ożywienia.

|

Ceny produkcji budowlanej

Obecnie ani ceny materiałów ani płace nie mają dużego wpływu na wzrost cen produkcji budowlanej:

- Wzrost płac jest umiarkowany

- Ceny większości materiałów są jeszcze niższe niż rok temu

- Przedsiębiorstwa wywierają presję na ceny w okresie znacznej dynamiki rynku budowlanego, a obecnie taka sytuacja nie występuje.

W najbliższym czasie ceny materiałów budowlanych będą silniej oddziaływały na wzrost cen budownictwa.

Co dalej ?

Po niewielkim wzroście produkcji budowlanej w 2010 r. i dużych opóźnieniach w inwestycjach infrastrukturalnych i drogowych, należałoby na rok 2011 przewidywać znaczniejszy wzrost budownictwa. Przewidywania te wymagają wzrostu inwestycji. W okresie trzech kwartałów 2010 nakłady inwestycyjne uległy znacznemu ograniczeniu, w czwartym kwartale nastąpiło wprawdzie niewielkie ożywienie inwestycji, ale rok 2010 był ogólnie niekorzystny dla inwestorów. Wprawdzie nie wszystkie nakłady mają charakter budowlany, ale wzrost inwestowania wpłynąłby na działalność budowlaną, tym bardziej, że koncentracja oddawania opóźnionych projektów budowlanych powinna mieć miejsce w latach 2011 – 2012.

Wielu ekspertów przewiduje, że niektóre zadania planowane do zrealizowania do 2012 r. „przesuną” się na dalsze lata, a prognozy wzrostu inwestycji mogą okazać się zbyt optymistyczne.

Wskazują na to też ostatnie decyzje rządu związane z rosnącym długiem publicznym i podejmowanymi działaniami oszczędnościowymi. Następuje ograniczenie finansowania inwestycji drogowych, nawet już zaawansowanych.

Aktualna sytuacja wskazuje, że realizacja Planu „Infrastruktura i Środowisko” oraz planu budowy dróg i autostrad będzie trwała znacznie

Sytuacja w przemyśle mineralnych materiałów budowlanych

W 2010 roku

Wzrost produkcji w przemyśle materiałów coraz większy

Wartość produkcji sprzedanej materiałów mineralnych była w 2009 r. niższa o 6,4%.

Jeszcze w okresie 2 miesięcy 2010 r. nadal produkcja była niższa niż rok temu, ale od marca rozpoczął się wzrost.

Po 12 miesiącach 2010 produkcja sprzedana wzrosła o 16,9%.

Mineralne materiały budowlane

Wahania miesięcznego tempa zmian przy tendencji wzrostu

|

Mineralne materiały budowlane – od marca 2010 odwrócenie negatywnych tendencji.

W 2009 r. spadek produkcji o 6,4%

W 1 kwartale 2010 wzrost o 4,2%

W 2 kwartale 2010 wzrost o 13,3%

W 3 kwartale 2010 o 23,9%

W 4 kwartale 2010 o 22,4%

W 2010 r. produkcja wzrosła o 16,9%

|

Wolumen produkcji sprzedanej mineralnych materiałów budowlanych (w cenach bieżących, przy spadku cen) od marca przekracza poziom 2009 r.

|

|

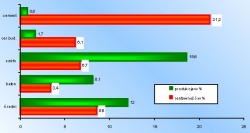

Wskaźniki rentowność netto przedsiębiorstw w przemyśle mineralnych materiałów budowlanych w %

W okresie trzech kwartałów 2010 ponad 30% badanych firm nie przynosiło zysku

|

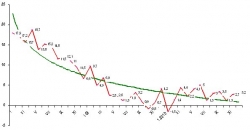

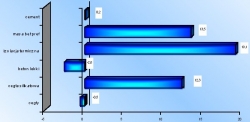

Wskaźniki rentowność netto przedsiębiorstw wg branż w 2009 r. i w 1 – 3 kwartale 2010 w %

Wszystkie branże są rentowne, niektóre zaskakująco wysoko.

|

Wskaźniki wzrostu produkcji i rentowność netto przedsiębiorstw wg branż w 1 – 3 kwartale 2010 w %

w przedsiębiorstwach > 49 osób

W produkcji cementu i ceramiki budowlanej przy niewielkim wzroście produkcji – rentowność jest wysoka.

|

Ilość produkcji wybranych grup materiałów budowlanych

2009 rok do 2008 w %

|

Ilość produkcji wybranych grup materiałów budowlanych

w 2010 r. do roku ubiegłego w %

|

Materiały budowlane mineralne

Podsumowanie po 12 miesiącach 2010

W marcu 2010 po raz pierwszy od wielu miesięcy wzrastała produkcja mineralnych materiałów budowlanych, wzrost utrzymał się w kolejnych miesiącach i był coraz większy.

Wprawdzie w 1 kwartale 2010 r. po bardzo słabych wynikach w styczniu i lutym, nadal produkcja ilościowa była niższa niż rok temu, ale w drugim kwartale widoczny już był wzrost produkcji w wielu grupach wyrobów, w kolejnych miesiącach produkcja wzrastała.

Po 12 miesiącach 2010 w większości wyrobów notowano wzrost produkcji, w tych (niewielu) gdzie jeszcze nie osiągano poziomu roku ubiegłego – „spadek” był niewielki.

Materiały budowlane mineralne

Podsumowanie 2010 roku

W ocenie danych GUS ilustrujących sytuację mineralnych materiałów budowlanych nasuwają się następujące uwagi.

Bardzo wysoka jest (8,5%) średnia rentowność przedsiębiorstw, chociaż ponad 30% z nich nie wykazuje zysku.

W ubiegłych okresach zaskakujące były relacje: producenci materiałów – budownictwo. Występowały dysproporcje miedzy wzrostem/spadkiem produkcji budowlanej i produkcji materiałów.

W niektórych grupach materiałowych uzasadnione to jest eksportem lub zapasami.

Od drugim półroczu 2010 produkcja budowlana wzrastała i towarzyszył temu wysoki wzrost produkcji materiałów.